Produits vs charges : comprendre enfin la différence en comptabilité

Découvrez la différence entre produits et charges en comptabilité avec des exemples simples pour entrepreneurs, indépendants et débutants.

5/10/20263 min read

Produits vs charges : comprendre enfin la différence en comptabilité

Lorsque l’on débute en comptabilité, les notions de produits et charges peuvent sembler abstraites. Pourtant, il s’agit de la base même du fonctionnement comptable d’une entreprise.

Comprendre cette différence est essentiel pour :

lire un compte de résultat,

suivre la rentabilité d’une activité,

analyser les performances de son entreprise,

éviter les erreurs de gestion.

Dans cet article, nous allons expliquer simplement ce que sont les produits et les charges, avec des exemples concrets adaptés aux entrepreneurs et aux non-comptables.

Que signifie “produit” en comptabilité ?

En comptabilité, un produit représente une ressource gagnée par l’entreprise.

Le produit augmente le résultat de l’entreprise.

Le plus connu est évidemment le chiffre d’affaires.

Exemples de produits

Voici quelques exemples courants :

ventes de marchandises,

prestations de services,

formations vendues,

subventions,

intérêts financiers,

revenus exceptionnels.

Chaque fois que l’entreprise gagne de l’argent grâce à son activité, il s’agit généralement d’un produit comptable.

Que signifie “charge” en comptabilité ?

Une charge correspond à une dépense engagée par l’entreprise pour fonctionner.

La charge diminue le résultat de l’entreprise.

Exemples de charges

Les charges les plus fréquentes sont :

achats de marchandises,

loyers,

salaires,

cotisations sociales,

abonnements logiciels,

publicité,

téléphone,

électricité,

assurances,

frais bancaires.

Ces dépenses sont nécessaires à l’activité mais viennent réduire le bénéfice.

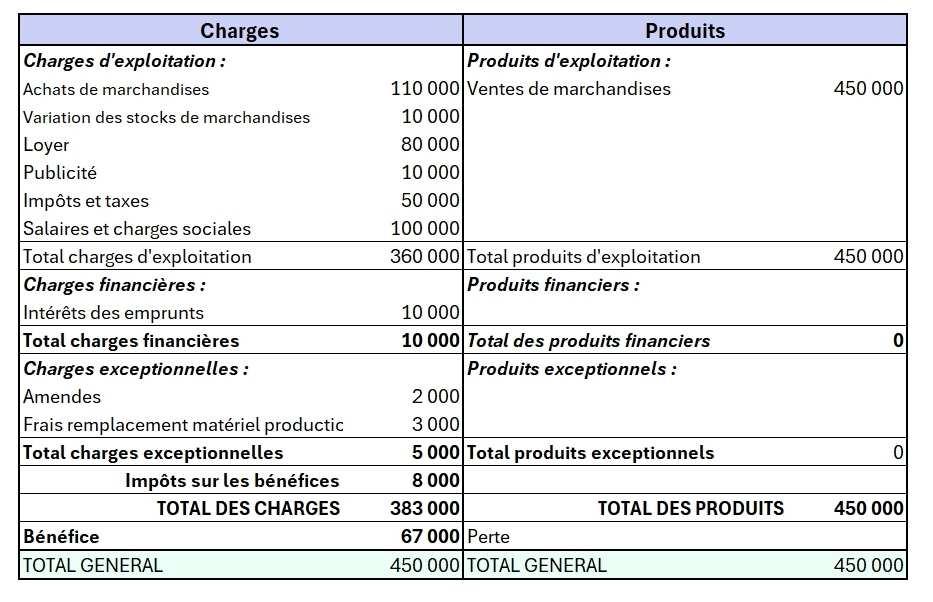

La formule essentielle à comprendre

La logique du compte de résultat repose sur une formule très simple :

Produits – Charges = Résultat

Si le résultat est positif → bénéfice.

Si le résultat est négatif → perte.

Cette logique est au cœur de toute la comptabilité d’entreprise.

Exemple concret très simple

Imaginons une entreprise qui réalise :

50 000 € de ventes,

20 000 € d’achats,

10 000 € de salaires,

5 000 € de loyer.

Les produits sont de 50 000 €.

Les charges sont de 35 000 €.

Le résultat est donc :

50 000 – 35 000 = 15 000 €

L’entreprise réalise un bénéfice de 15 000 €.

Pourquoi cette distinction est-elle si importante ?

Comprendre la différence entre produits et charges permet :

de savoir si une activité est rentable,

d’analyser les coûts,

de fixer ses prix,

de réduire certaines dépenses,

d’améliorer les marges.

C’est indispensable pour piloter correctement une entreprise.

Les erreurs fréquentes des débutants

Confondre entrée d’argent et produit

Toutes les entrées d’argent ne sont pas forcément des produits.

Par exemple :

un emprunt bancaire apporte de l’argent,

mais ce n’est pas un produit comptable.

Inversement, certaines ventes peuvent être comptabilisées comme produits avant même d’être encaissées.

Confondre achat et investissement

Un achat courant est généralement une charge.

Mais certains achats importants deviennent des immobilisations :

ordinateur,

véhicule,

matériel professionnel.

Ils ne sont donc pas comptabilisés immédiatement comme charges classiques.

Oublier certaines petites charges

Les petits abonnements cumulés peuvent représenter des montants importants :

logiciels,

outils IA,

plateformes en ligne,

téléphonie.

Ces dépenses doivent être surveillées.

Pourquoi les entrepreneurs doivent comprendre les charges

Beaucoup d’entreprises augmentent leur chiffre d’affaires… sans augmenter leurs bénéfices.

Pourquoi ?

Parce que les charges augmentent également.

Exemples :

publicité excessive,

frais de livraison trop élevés,

achats mal négociés,

charges fixes importantes.

Comprendre les charges permet d’améliorer directement la rentabilité.

Les produits et charges dans une TPE

Dans une petite entreprise, le suivi des produits et charges est encore plus important.

Une TPE dispose souvent :

de moins de trésorerie,

de moins de marge d’erreur,

d’une structure financière plus fragile.

Un simple mauvais suivi des charges peut rapidement créer des difficultés financières.

Comment apprendre la comptabilité simplement ?

De nombreux entrepreneurs souhaitent aujourd’hui comprendre les bases comptables sans devenir comptables professionnels.

L’objectif est surtout de :

mieux piloter leur activité,

comprendre les documents financiers,

dialoguer avec leur expert-comptable,

éviter les erreurs courantes.

Les formations courtes et pratiques sont particulièrement adaptées à ce besoin.

Chez GC FORMA, les apprenants travaillent sur des cas concrets :

factures,

TVA,

saisie comptable,

compte de résultat,

charges et produits,

rapprochements bancaires.

Les formations sont réalisées à distance, en direct, avec une approche très pratique adaptée aux débutants.

Conclusion

La distinction entre produits et charges est l’une des bases les plus importantes en comptabilité.

Une fois cette logique comprise, il devient beaucoup plus simple :

de lire un compte de résultat,

de comprendre la rentabilité,

de suivre les performances de son entreprise.

Même sans être comptable, comprendre ces notions permet de prendre de meilleures décisions de gestion au quotidien.

A LIRE AUSSI

Comprendre les produits et les charges permet de mieux analyser la rentabilité d’une entreprise

01.86.98.13.43 / 06 95 95 27 77

© 2025. All rights reserved.