Add your promotional text...

Les écritures d’inventaire expliquées simplement

Écritures d’inventaire : comprendre simplement les régularisations de fin d’exercice (charges à payer, CCA, provisions, amortissements) pour réussir sa clôture comptable.

2/12/20262 min read

Les écritures d’inventaire expliquées simplement

Écritures d’inventaire : comprendre simplement les régularisations de fin d’exercice (charges à payer, CCA, provisions, amortissements) pour réussir sa clôture comptable.

/ecritures-inventaire-simples/

Introduction

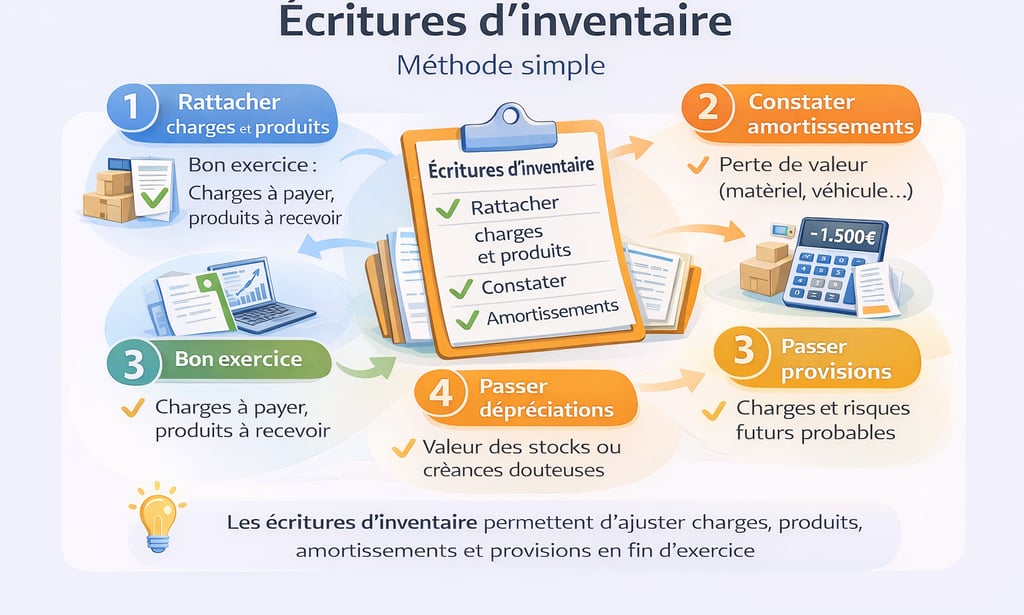

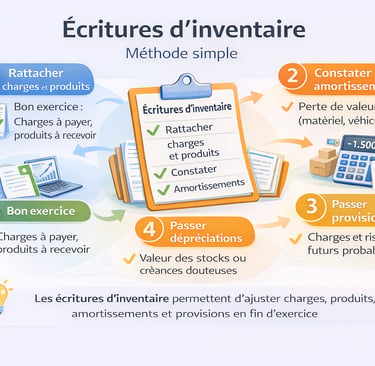

Les écritures d’inventaire sont les écritures comptables passées en fin d’exercice pour que les comptes reflètent la réalité économique de l’entreprise. Elles permettent d’ajuster charges et produits, de constater des amortissements, et d’anticiper certains risques.

Ces écritures sont indispensables lors de la clôture comptable.

1️⃣ À quoi servent les écritures d’inventaire ?

Elles servent à :

rattacher les charges et produits au bon exercice (principe d’indépendance des exercices),

déterminer un résultat fiable,

établir un bilan cohérent,

éviter des erreurs de pilotage.

2️⃣ Les 4 grandes familles d’écritures d’inventaire (version simple)

Pour débuter, on peut retenir 4 blocs :

A) Les écritures de rattachement charges/produits

Elles permettent de rattacher au bon exercice ce qui a été consommé ou gagné, même si ce n’est pas encore payé/encaissé.

Exemples :

charges à payer (facture non reçue),

produits à recevoir (facture à établir),

charges constatées d’avance,

produits constatés d’avance.

Un tableau de bord mensuel aide à repérer ces décalages avant la clôture.

B) Les amortissements

Les amortissements constatent la perte de valeur des immobilisations (ordinateur, véhicule, matériel…) sur leur durée d’utilisation.

Ils diminuent le résultat comptable, sans sortie d’argent immédiate : c’est une écriture comptable, pas un flux de trésorerie.

C) Les provisions

Les provisions permettent d’anticiper un risque ou une charge future probable (litige, risque fiscal, pénalité, charge à venir incertaine…).

D) Les dépréciations (pertes de valeur)

Elles constatent une perte de valeur :

d’un stock devenu obsolète,

d’une créance client douteuse,

d’un titre dévalorisé.

Ces écritures évitent de présenter des actifs surévalués.

3️⃣ Exemple simple : comment raisonner sans se tromper

Pour comprendre, il suffit de se poser 3 questions :

La charge concerne-t-elle l’exercice ?

A-t-elle été payée ou facturée ?

Dois-je anticiper un risque probable ?

Si la charge concerne l’exercice, elle doit apparaître dans les comptes, même si la facture n’est pas encore arrivée.

4️⃣ Les erreurs fréquentes des indépendants

confondre l’inventaire avec “faire ses factures”

oublier les charges à payer ou les produits à recevoir

passer des provisions sans justification

croire que le résultat comptable = argent disponible

5️⃣ Se former pour maîtriser les écritures d’inventaire

Les écritures d’inventaire sont une compétence clé pour sécuriser sa comptabilité et comprendre son résultat.

Elles sont abordées de manière simple, progressive et concrète dans une formation inventaire adaptée aux indépendants et TPE.

Conclusion

Les écritures d’inventaire servent à ajuster les comptes en fin d’exercice : rattachement charges/produits, amortissements, provisions et dépréciations.

Même en étant débutant, on peut les comprendre avec une méthode simple : rattacher au bon exercice, anticiper les risques, et sécuriser le résultat comptable.

Les écritures d’inventaire permettent d’ajuster charges, produits, amortissements et provisions en fin d’exercice.

01.86.98.13.43

© 2025. All rights reserved.