Add your promotional text...

Résultat comptable vs trésorerie : une confusion fréquente

Résultat comptable et trésorerie : comprendre leur différence, leurs impacts et les erreurs fréquentes. Un guide clair pour dirigeants et indépendants.

2/10/20262 min read

Résultat comptable vs trésorerie : une confusion fréquente

Introduction

De nombreux dirigeants de TPE et indépendants pensent qu’un résultat comptable positif signifie automatiquement que leur entreprise dispose d’une trésorerie confortable. Pourtant, cette confusion est l’une des causes les plus fréquentes de difficultés financières.

Comprendre la différence entre résultat comptable et trésorerie est indispensable pour piloter correctement son activité, éviter les tensions de trésorerie et prendre de bonnes décisions de gestion.

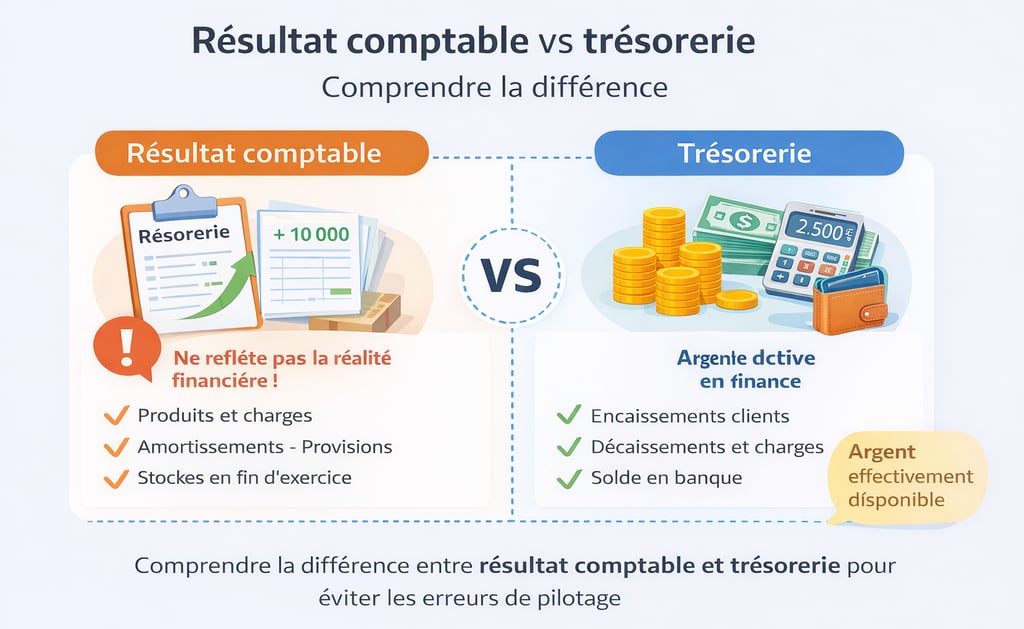

1️⃣ Qu’est-ce que le résultat comptable ?

Le résultat comptable correspond à la différence entre les produits et les charges enregistrés sur une période donnée, généralement l’exercice comptable.

Il tient compte :

des charges et produits engagés,

des amortissements,

des provisions,

📌 Un résultat comptable positif signifie que l’entreprise est rentable sur le papier, mais pas nécessairement qu’elle dispose de liquidités.

2️⃣ Qu’est-ce que la trésorerie ?

La trésorerie représente l’argent réellement disponible sur les comptes bancaires de l’entreprise à un instant donné.

Elle dépend :

des encaissements clients,

des décaissements fournisseurs,

des charges sociales et fiscales,

des échéances de remboursement.

Contrairement au résultat comptable, la trésorerie repose uniquement sur des flux financiers réels.

3️⃣ Pourquoi peut-on avoir un résultat positif mais une trésorerie négative ?

Cette situation est très fréquente, notamment lorsque :

les clients paient en retard,

les charges sociales arrivent avant les encaissements,

les investissements sont importants,

les provisions et amortissements améliorent le résultat sans apporter de cash.

Ne pas anticiper ses charges dans ce contexte peut rapidement mettre l’entreprise en difficulté.

4️⃣ Les erreurs les plus fréquentes chez les dirigeants

❌ Confondre bénéfice et argent disponible

Un bénéfice comptable n’est pas de l’argent encaissé.

❌ Négliger le suivi de trésorerie

Sans outil de pilotage, la visibilité financière est limitée : le tableau de bord

❌ Se fier uniquement au compte de résultat

Le compte de résultat ne remplace pas une analyse de trésorerie.

5️⃣ Comment bien piloter résultat comptable et trésorerie ?

Pour éviter les mauvaises surprises, il est recommandé de :

suivre régulièrement le résultat comptable,

mettre en place un tableau de trésorerie,

anticiper les charges sociales et fiscales,

comprendre l’impact des écritures comptables.

Ces notions sont fondamentales dans toute formation bases comptables, car elles conditionnent la survie et le développement de l’entreprise.

Conclusion

Le résultat comptable et la trésorerie sont deux indicateurs complémentaires mais très différents.

Confondre les deux peut conduire à des décisions risquées, voire à des difficultés financières importantes.

Maîtriser cette distinction permet de mieux piloter son activité, d’anticiper les tensions de trésorerie et de sécuriser l’avenir de son entreprise.

Vous souhaitez mieux comprendre les bases de la comptabilité et piloter efficacement votre trésorerie ?

Découvrez les formations comptables courtes, à distance et en direct de GC FORMA, conçues pour les indépendants, TPE et salariés souhaitant gagner en autonomie

01.86.98.13.43

© 2025. All rights reserved.