Add your promotional text...

Provisions comptables : comprendre leur rôle dans le résultat

Comprendre les provisions comptables : définition, types de provisions, écritures d’inventaire et impact sur le résultat. Guide clair pour TPE et indépendants.

2/9/20263 min read

Provisions comptables : comprendre leur rôle dans le résultat

Introduction

En comptabilité, le résultat d’une entreprise ne se limite pas à ce qui a été encaissé ou payé. Il doit refléter la réalité économique de l’exercice.

C’est précisément le rôle des provisions comptables : anticiper des charges futures probables afin de présenter des comptes sincères, prudents et conformes aux règles comptables.

Pourtant, les provisions restent un sujet flou pour de nombreux indépendants et dirigeants de TPE. Quand faut-il provisionner ? Pour quels risques ? Quel impact sur le résultat ?

Cet article vous apporte une explication claire, concrète et pédagogique.

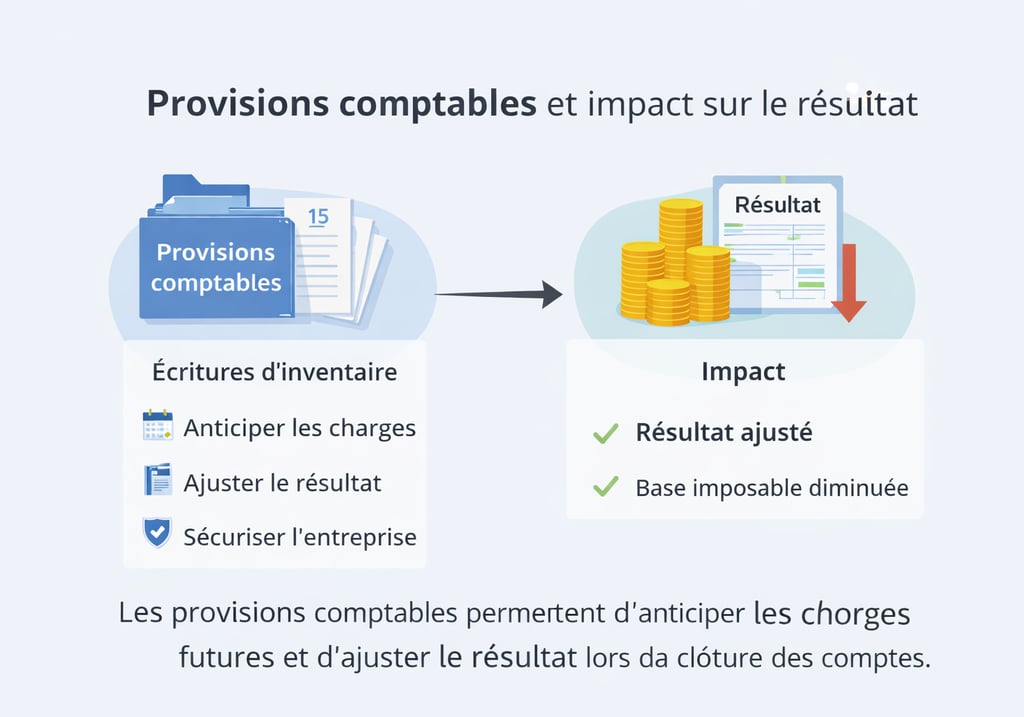

Ces mécanismes s’inscrivent pleinement dans les écritures d’inventaire, essentielles pour ajuster le résultat à la clôture de l’exercice.

1️⃣ Qu’est-ce qu’une provision comptable ?

Une provision comptable est une charge constatée à la clôture de l’exercice pour couvrir :

un risque, ou

une charge future probable,

dont le montant ou l’échéance ne sont pas encore connus avec certitude.

👉 Elle respecte le principe de prudence : on anticipe les pertes probables, mais jamais les gains futurs.

2️⃣ Pourquoi les provisions sont-elles indispensables ?

Les provisions permettent de :

✔️ présenter un résultat fidèle

✔️ éviter une surévaluation artificielle du bénéfice

✔️ anticiper les difficultés financières

✔️ respecter les obligations comptables et fiscales

Sans provisions, une entreprise peut afficher un résultat positif trompeur… puis rencontrer de sérieuses difficultés l’année suivante.Cela empêche notamment d’anticiper ses charges, pourtant indispensable pour piloter correctement une entreprise.

3️⃣ Les principaux types de provisions comptables

🔹 Les provisions pour charges

Elles concernent des charges futures liées à l’activité courante :

litiges en cours

indemnités à verser

pénalités probables

grosses réparations à venir

📌 Exemple : un contentieux prud’homal engagé avant la clôture.

🔹 Les provisions pour risques

Elles couvrent des risques identifiés mais incertains :

risques fiscaux

risques sociaux

garanties clients

risques environnementaux

📌 Exemple : un contrôle URSSAF en cours avec redressement probable.

🔹 Les provisions pour dépréciation

Elles concernent une perte de valeur d’un actif :

créances clients douteuses

stocks obsolètes

titres de participation dévalorisés

📌 Exemple : un client en liquidation judiciaire.

Ces provisions ont toutes un impact direct sur le résultat comptable.

4️⃣ L’impact des provisions sur le résultat comptable

Les provisions ont un impact direct sur le résultat :

elles sont enregistrées en charges

elles diminuent le résultat comptable

elles réduisent parfois la base imposable

⚠️ Attention : une provision mal justifiée peut être rejetée fiscalement lors d’un contrôle.

5️⃣ Les écritures comptables de provision (écritures d’inventaire)

📘 À la clôture de l’exercice

Débit : compte de charges (681…) Crédit : compte de provision (15…)

📕 À la reprise de la provision

Lorsque le risque disparaît ou se réalise partiellement :

Débit : compte de provision (15…) Crédit : compte de produits (781…)

Ces écritures font partie intégrante des écritures d’inventaire.

6️⃣ Erreurs fréquentes à éviter

❌ provisionner sans justification réelle

❌ confondre provision et charge constatée d’avance

❌ oublier de reprendre une provision devenue inutile

❌ utiliser les provisions pour lisser artificiellement le résultat

👉 Une provision doit être justifiée, documentée et cohérente.

7️⃣ Provisions comptables et formation : un enjeu clé

La maîtrise des provisions est une compétence essentielle en comptabilité, souvent abordée en formation professionnelle car elle touche :

la clôture des comptes

l’analyse financière

la fiscalité

la lecture du bilan et du compte de résultat

Chez GC FORMA, les provisions sont expliquées avec :

des cas pratiques

des écritures concrètes

une approche adaptée aux TPE et indépendants

Leur maîtrise est abordée en détail dans notre formation écritures comptables.

Conclusion

Les provisions comptables ne sont pas une option : elles sont un outil fondamental de sincérité comptable.

Bien utilisées, elles sécurisent l’entreprise, améliorent la lisibilité des comptes et évitent de mauvaises surprises.

Comprendre leur mécanisme est indispensable pour toute personne souhaitant maîtriser les écritures d’inventaire et le résultat comptable.

👉 Vous souhaitez comprendre et maîtriser les écritures d’inventaire, dont les provisions comptables ?

Découvrez les formations comptables courtes, à distance et en direct de GC FORMA, spécialement conçues pour les indépendants, TPE et salariés en montée en compétences.

📩 Contactez-nous pour connaître les prochaines sessions et les possibilités de financement.

Les provisions comptables permettent d’anticiper les charges futures et d’ajuster le résultat lors de la clôture des comptes.

01.86.98.13.43

© 2025. All rights reserved.