Compte de charges : définition simple et utilité en comptabilité

Découvrez la définition d'un compte de charges, son rôle en comptabilité, les principales catégories de charges et leur impact sur le résultat de l'entreprise.

6/14/20264 min read

Compte de charges : définition simple et utilité en comptabilité

Lorsqu'on découvre la comptabilité, l'expression « compte de charges » revient très souvent. Pourtant, de nombreux dirigeants, entrepreneurs ou créateurs d'entreprise ne savent pas exactement ce qu'elle signifie.

Comprendre les comptes de charges est pourtant essentiel pour suivre les dépenses de son activité, analyser sa rentabilité et prendre de meilleures décisions de gestion.

Même si votre comptabilité est réalisée par un expert-comptable, connaître les principaux comptes de charges vous permettra de mieux comprendre vos documents financiers et de mieux piloter votre entreprise.

Compte de charges : définition

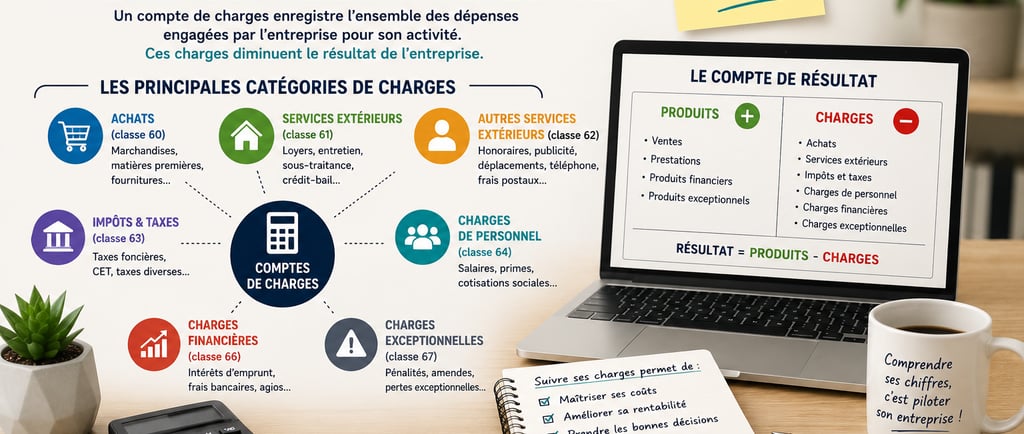

Un compte de charges est un compte comptable utilisé pour enregistrer les dépenses engagées par une entreprise dans le cadre de son activité.

Ces dépenses correspondent aux biens ou services consommés pour permettre à l'entreprise de fonctionner et de réaliser son chiffre d'affaires.

Les comptes de charges appartiennent principalement à la classe 6 du Plan Comptable Général.

Ils regroupent notamment :

Les achats de marchandises ;

Les achats de matières premières ;

Les loyers ;

Les assurances ;

Les honoraires ;

Les frais de déplacement ;

Les salaires ;

Les charges sociales ;

Les impôts et taxes.

Chaque dépense enregistrée dans un compte de charges vient diminuer le résultat de l'entreprise.

Pourquoi les comptes de charges sont-ils importants ?

Les comptes de charges permettent de connaître précisément où l'entreprise dépense son argent.

Ils servent notamment à :

Suivre les dépenses ;

Contrôler les coûts ;

Établir le compte de résultat ;

Mesurer la rentabilité ;

Préparer le bilan comptable ;

Réaliser des analyses financières.

Sans comptes de charges, il serait impossible d'évaluer correctement la performance d'une entreprise.

Où trouve-t-on les comptes de charges ?

Les comptes de charges apparaissent principalement dans le compte de résultat.

Le compte de résultat compare :

Les produits

Ils correspondent aux revenus générés par l'entreprise :

Ventes ;

Prestations de services ;

Produits financiers ;

Produits exceptionnels.

Les charges

Elles regroupent l'ensemble des dépenses engagées.

La différence entre les produits et les charges permet de déterminer :

Un bénéfice ;

Ou une perte.

Les principales catégories de comptes de charges

Les achats (classe 60)

Ces comptes enregistrent :

Les achats de marchandises ;

Les achats de matières premières ;

Les fournitures ;

Les emballages.

Exemples :

Compte 607 : achats de marchandises

Compte 601 : achats stockés de matières premières

Les services extérieurs (classe 61)

Ils concernent les dépenses réalisées auprès de prestataires externes.

Exemples :

Loyers ;

Crédit-bail ;

Entretien ;

Sous-traitance.

Les autres services extérieurs (classe 62)

Cette catégorie comprend notamment :

Honoraires ;

Publicité ;

Téléphone ;

Internet ;

Déplacements ;

Frais postaux.

Exemple :

Compte 622 : honoraires

Compte 625 : déplacements

Les impôts et taxes (classe 63)

On y retrouve :

Taxe foncière ;

Contribution économique territoriale ;

Taxes diverses.

Attention : la TVA récupérable n'est pas une charge.

Les charges de personnel (classe 64)

Ces comptes enregistrent :

Les salaires ;

Les primes ;

Les cotisations sociales.

Dans de nombreuses entreprises, il s'agit du poste de dépenses le plus important.

Les charges financières (classe 66)

Elles concernent :

Les intérêts d'emprunt ;

Les frais bancaires ;

Les agios.

Les charges exceptionnelles (classe 67)

Ces charges correspondent à des opérations inhabituelles.

Par exemple :

Une pénalité ;

Une amende ;

Une perte exceptionnelle.

Quelle est la différence entre une charge et une immobilisation ?

Cette distinction est souvent difficile pour les débutants.

La charge

Une charge correspond à une dépense consommée rapidement.

Exemples :

Électricité ;

Téléphone ;

Assurance ;

Publicité.

Elle impacte immédiatement le résultat de l'exercice.

L'immobilisation

Une immobilisation correspond à un bien destiné à être utilisé durablement.

Exemples :

Ordinateur ;

Véhicule ;

Logiciel ;

Mobilier.

Elle est inscrite à l'actif du bilan puis amortie sur plusieurs années.

Comment les charges influencent-elles le résultat ?

Le résultat comptable se calcule selon une logique simple :

Produits – Charges = Résultat

Prenons un exemple :

Produits : 150 000 €

Charges : 120 000 €

Résultat : 30 000 €

Si les charges augmentent sans hausse du chiffre d'affaires, le résultat diminue.

C'est pourquoi le suivi des charges constitue un élément essentiel du pilotage d'entreprise.

Pourquoi analyser ses comptes de charges ?

L'analyse des comptes de charges permet de répondre à plusieurs questions importantes :

Quelles sont les dépenses les plus importantes ?

Quels postes augmentent le plus rapidement ?

Existe-t-il des économies possibles ?

Certaines dépenses sont-elles inutiles ?

Les coûts sont-ils cohérents avec l'activité ?

Cette analyse aide à améliorer la rentabilité sans nécessairement augmenter les ventes.

Les erreurs fréquentes concernant les charges

Confondre dépense et charge

Toutes les dépenses ne deviennent pas automatiquement des charges.

Certaines peuvent être enregistrées en immobilisations.

Négliger les petites dépenses

Les petits montants répétés peuvent représenter des sommes importantes sur une année.

Ne pas suivre l'évolution des charges

Une augmentation progressive de certaines dépenses passe parfois inaperçue.

Analyser uniquement le chiffre d'affaires

Le chiffre d'affaires seul ne permet pas d'évaluer la performance réelle.

Les charges doivent être étudiées en parallèle.

Les comptes de charges : un outil de pilotage

Au-delà de l'obligation comptable, les comptes de charges constituent un véritable outil de gestion.

Ils permettent :

D'améliorer la rentabilité ;

De préparer les budgets ;

D'anticiper les besoins financiers ;

De prendre des décisions éclairées.

Un dirigeant qui comprend ses charges comprend mieux le fonctionnement économique de son entreprise.

À lire aussi

Passez à l'action

Vous souhaitez comprendre enfin les notions comptables essentielles sans jargon compliqué ?

Les formations de GC FORMA vous permettent d'apprendre à lire un compte de résultat, identifier les charges, comprendre les mécanismes comptables et piloter votre activité avec davantage de sérénité.

✔ Formations courtes et opérationnelles

✔ À distance et en direct

✔ Exercices pratiques et cas concrets

✔ Accompagnement par une experte-comptable diplômée

📞 Contactez GC FORMA dès aujourd'hui pour découvrir la formation la plus adaptée à vos besoins et gagner en autonomie dans la gestion de votre entreprise.

Les comptes de charges permettent de suivre les dépenses de l'entreprise et d'analyser précisément sa rentabilité.

01.86.98.13.43 / 06 95 95 27 77

© 2025. All rights reserved.