Add your promotional text...

Comment provisionner correctement ses charges en comptabilité

Provision des charges : découvrez comment comptabiliser correctement les charges sociales et fiscales, passer les écritures de provisions et sécuriser votre résultat.

1/22/20263 min read

Comment provisionner correctement ses charges en comptabilité

La provision des charges est une étape essentielle de la comptabilité, souvent mal comprise par les indépendants et dirigeants de TPE. Pourtant, en 2026, elle reste indispensable pour présenter un résultat fidèle, anticiper les charges sociales et fiscales, et éviter les écarts importants lors de la clôture.

Mal provisionner – ou ne pas provisionner du tout – conduit à un résultat faussé, à des régularisations tardives et à des tensions de trésorerie.

Dans cet article, nous vous expliquons comment provisionner correctement vos charges en comptabilité, quand le faire, et quelles écritures passer pour être conforme et rigoureux.

1️⃣ Qu’est-ce qu’une provision pour charges en comptabilité ?

🔎 Définition

Une provision pour charges correspond à une charge probable, dont :

le montant n’est pas encore définitivement connu,

ou la facture n’est pas encore reçue,

mais qui se rattache à l’exercice en cours.

👉 L’objectif est de respecter le principe de rattachement des charges à l’exercice.

2️⃣ Pourquoi provisionner ses charges est indispensable

❌ Sans provision

Résultat comptable surévalué

Comparaison faussée entre exercices

Charges reportées sur l’exercice suivant

✅ Avec provision

Résultat fidèle à la réalité économique

Meilleure anticipation des charges sociales et fiscales

Comptabilité conforme et sécurisée

Les erreurs comptables les plus fréquentes chez les indépendants

3️⃣ Quelles charges doivent être provisionnées ?

📌 Charges couramment provisionnées

Charges sociales (URSSAF, retraite, CSG-CRDS)

Impôts et taxes (CFE, impôt sur les sociétés, taxes diverses)

Honoraires non facturés

Charges récurrentes non encore reçues

⚠️ La charge doit être probable, justifiée et estimable.

4️⃣ Provision, charge à payer ou FNP : ne pas confondre

❌ Confusion fréquente

Beaucoup confondent provisions et charges à payer.

✅ Distinction essentielle

Charge à payer / FNP : charge certaine, facture non reçue

Provision pour charges : charge probable, montant incertain

Dépenses déductibles : FNP, CCA et opérations de fin d’année

5️⃣ Comment estimer correctement le montant à provisionner

✔️ Méthode recommandée

S’appuyer sur les charges des exercices précédents

Utiliser les taux de charges sociales connus

Être prudent mais réaliste (pas de sur-provisionnement excessif)

👉 La provision doit être justifiable, pas arbitraire.

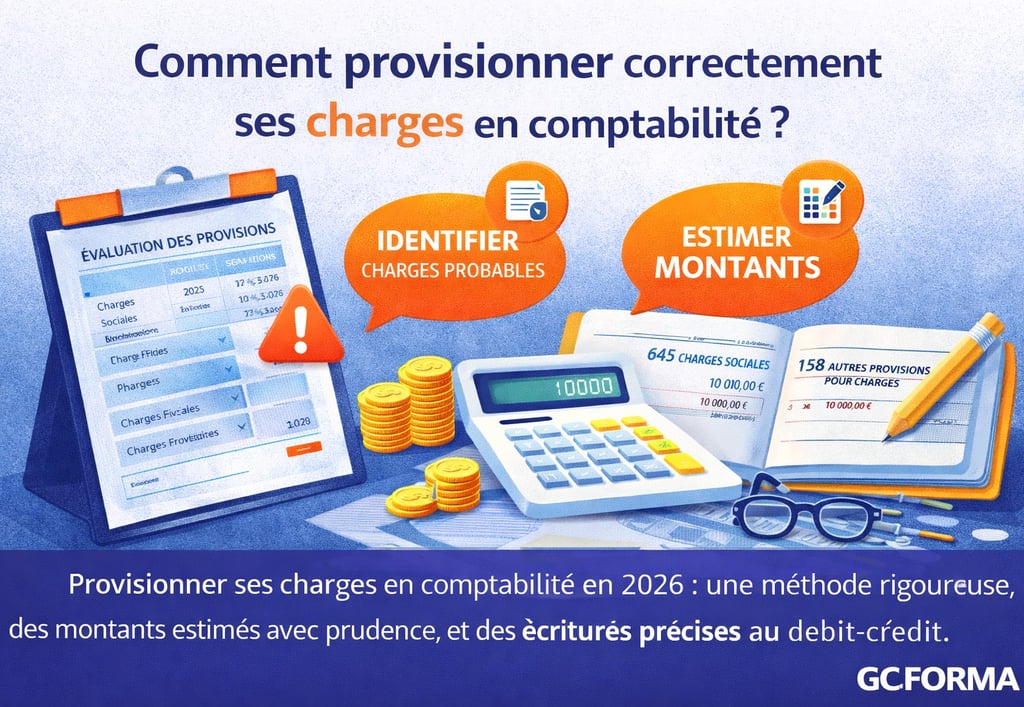

6️⃣ Les écritures comptables de provision des charges

📒 Principe d’écriture

Débit : compte de charges (classe 6)

Crédit : compte de provisions pour charges (classe 15)

🧾 Exemple simplifié

Provision pour charges sociales estimées :

Débit 645 – Charges sociales

Crédit 158 – Autres provisions pour charges

Ces écritures sont passées à l’inventaire, en fin d’exercice.

7️⃣ Reprise des provisions l’exercice suivant

Une provision doit être :

reprise lorsque la charge devient certaine,

ou ajustée si l’estimation diffère.

✔️ Écriture de reprise

Débit 158 – Provisions pour charges

Crédit 78 – Reprises sur provisions

Cela évite les doubles charges.

8️⃣ Les erreurs à éviter absolument

❌ Erreurs fréquentes

Ne jamais provisionner

Provisionner sans justification

Oublier la reprise de provision

Confondre provision et charge à payer

Comment structurer ses comptes quand on est indépendant en 2026

9️⃣ Provisionner ses charges pour mieux piloter son activité

La provision n’est pas qu’une contrainte comptable. C’est un outil de pilotage qui permet :

d’anticiper les sorties de trésorerie,

de lisser les résultats,

de prendre de meilleures décisions.

Trésorerie et charges sociales : comment éviter les mauvaises surprises

Conclusion : une écriture technique mais stratégique

Provisionner correctement ses charges en comptabilité est une compétence clé pour tout indépendant ou dirigeant de TPE. Bien maîtrisée, elle garantit :

une comptabilité fiable,

un résultat juste,

une meilleure anticipation financière.

C’est une écriture d’inventaire technique, mais à forte valeur ajoutée.

Passez à l’action avec GC FORMA

Vous souhaitez :

maîtriser les écritures de provisions,

comprendre les écritures d’inventaire,

sécuriser vos résultats comptables ?

👉 Les formations “Écritures comptables & opérations d’inventaire” de GC FORMA, à distance et en direct, sont conçues pour vous rendre autonome et rigoureux.

📩 Contactez GC FORMA dès maintenant pour connaître les prochaines sessions et les financements possibles (CPF, OPCO, France Travail).

Provisionner correctement ses charges en comptabilité permet d’obtenir un résultat fidèle, d’anticiper les charges sociales et fiscales et de sécuriser les écritures d’inventaire.

01.86.98.13.43

© 2025. All rights reserved.