Add your promotional text...

Réduction générale 2026 : ce qui change

Au 1ᵉʳ janvier 2026, la réduction générale évolue : nouvelle formule, périmètre élargi (jusqu’à 3 SMIC) et fin des réductions « maladie/AF ». Décryptage.

11/13/20252 min read

Réduction générale des cotisations patronales : ce qui bouge au 1ᵉʳ janvier 2026

Introduction

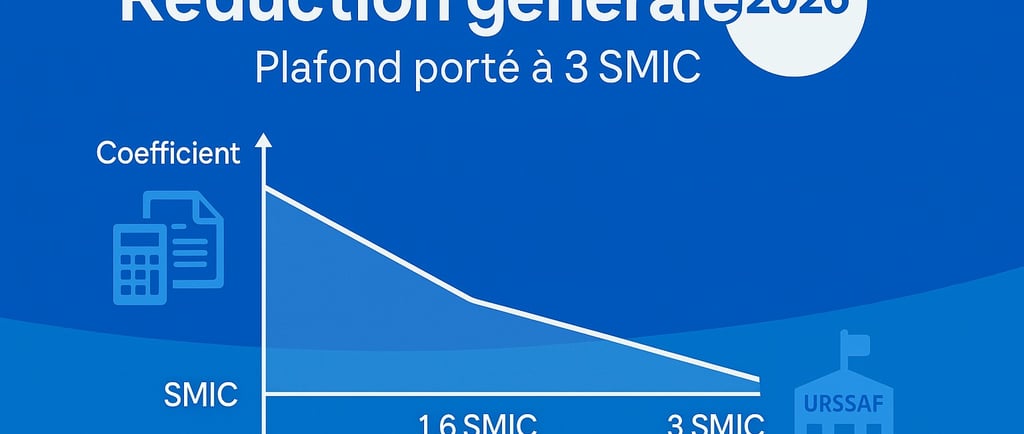

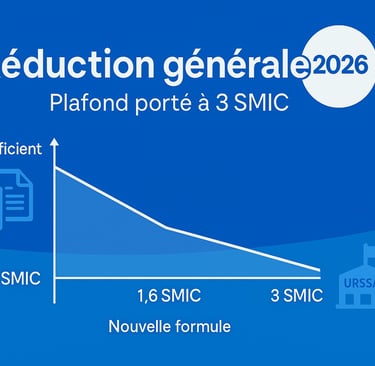

Au 1ᵉʳ janvier 2026, la « réduction générale » (ex-Fillon) est réaménagée : 1) fin des réductions spécifiques sur les taux maladie et allocations familiales ; 2) nouvelle formule du coefficient et plafond porté à 3 SMIC. Objectif : simplifier et mieux cibler l’allègement sur les bas et moyens salaires.

1) Les 3 changements clés à retenir

• Périmètre élargi : l’allègement s’applique jusqu’à 3 SMIC (≈ 5 405 € bruts/mois au barème 35 h), avec une dégressivité au-delà du SMIC.

• Suppression des réductions de taux maladie et allocations familiales.

• Nouvelle formule du coefficient (paramètres officiels) :

T_min + T_Δ × [ 1/2 × ( (3 × SMIC annuel / rémunération annuelle) − 1 ) ]^P

avec T_min = 0,0200, T_Δ = 0,3773 (FNAL 0,10 %) ou 0,3813 (FNAL 0,50 %), P = 1,75. Coefficient maximal ≈ 0,3973 (FNAL 0,10 %) ou 0,4013 (FNAL 0,50 %).

2) Conséquences pratiques pour TPE/PME

• Gagnants : entreprises avec une pyramide de salaires concentrée entre 1 et 2,5–3 SMIC ; la dégressivité lisse l’allègement jusqu’au plafond.

• Perdus : celles qui captaient surtout les anciennes réductions « maladie/AF » au-dessus de 1,6 SMIC ; ces dispositifs disparaissent.

• Paie & DSN : mise à jour logiciels/paramètres, contrôle du FNAL 0,10 % vs 0,50 %, vérification des bases SMIC annuelles (temps partiel, absences, HS).

3) Mini-exemples (ordre de grandeur)

Hypothèses simplifiées, temps plein 35 h, FNAL 0,50 %, base annuelle indicative :

• Salaire 1 900 € bruts/mois (22 800 € annuels) → coefficient ≈ 0,3510 → réduction ≈ 8 003 €/an.

• Salaire 5 000 € bruts/mois (60 000 € annuels) → coefficient ≈ 0,0214 → réduction ≈ 1 284 €/an.

Votre cas peut différer selon HS/RTT/absences, modulation SMIC annuel, taux FNAL, etc.

4) Plan d’action paie (check-list en 6 points)

1. Mettre à jour le paramétrage 2026 (formule, T_min/T_Δ/P, plafond 3 SMIC).

2. Vérifier le taux FNAL applicable (0,10 % vs 0,50 %) dans le logiciel de paie/DSN.

3. Contrôler le SMIC annuel retenu (temps partiel, entrées/sorties, absences, HS).

4. Simuler l’impact par tranches de salaires (1–1,6–2–3 SMIC) pour ajuster coûts prévisionnels.

5. Mettre à jour vos OD de paie et le rapprochement charges sociales/compta (inventaire).

6. Documenter (note interne) : fin des réductions « maladie/AF », nouvelle réduction dégressive unique et règles de calcul.

FAQ rapide

La réduction « maladie » et « AF » existe-t-elle encore en 2026 ?

→ Non, elles sont supprimées ; tout passe par la réduction générale réformée (plafond 3 SMIC, nouvelle formule).

Faut-il changer de logiciel de paie ?

→ Pas nécessairement, mais un update 2026 est indispensable (formule, contrôles DSN).

Comment connaître mon coefficient exact ?

→ Référez-vous à la formule officielle et aux paramètres T_min/T_Δ/P, puis tenez compte de votre FNAL et du SMIC annuel ajusté à la situation du salarié.

Besoin d’un audit flash « paie 2026 » ?

✅ Paramétrage de la réduction générale • ✅ Simulations par tranches de salaires

✅ Check-list DSN & OD de paie • Live à distance, en petit groupe

Contact • Prendre RDV

Formations courtes en comptabilité à distance • Réaliser les opérations courantes d’une TPE • Automatisation comptable & IA • Financer votre formation (CPF / OPCO / France Travail) •

2026 : une seule réduction générale, nouvelle formule et plafond porté à 3 SMIC

01.86.98.13.43

© 2025. All rights reserved.