Add your promotional text...

Crédits et réductions d’impôt sur les sociétés : ce qu’il faut savoir en 2026

Quels crédits et réductions d’impôt sur les sociétés seront applicables en 2026 ? Découvrez les règles d’imputation, de report et de remboursement, et optimisez la fiscalité de votre entreprise.

9/4/20252 min read

Crédits et réductions d’impôt sur les sociétés (IS) : guide pratique 2026

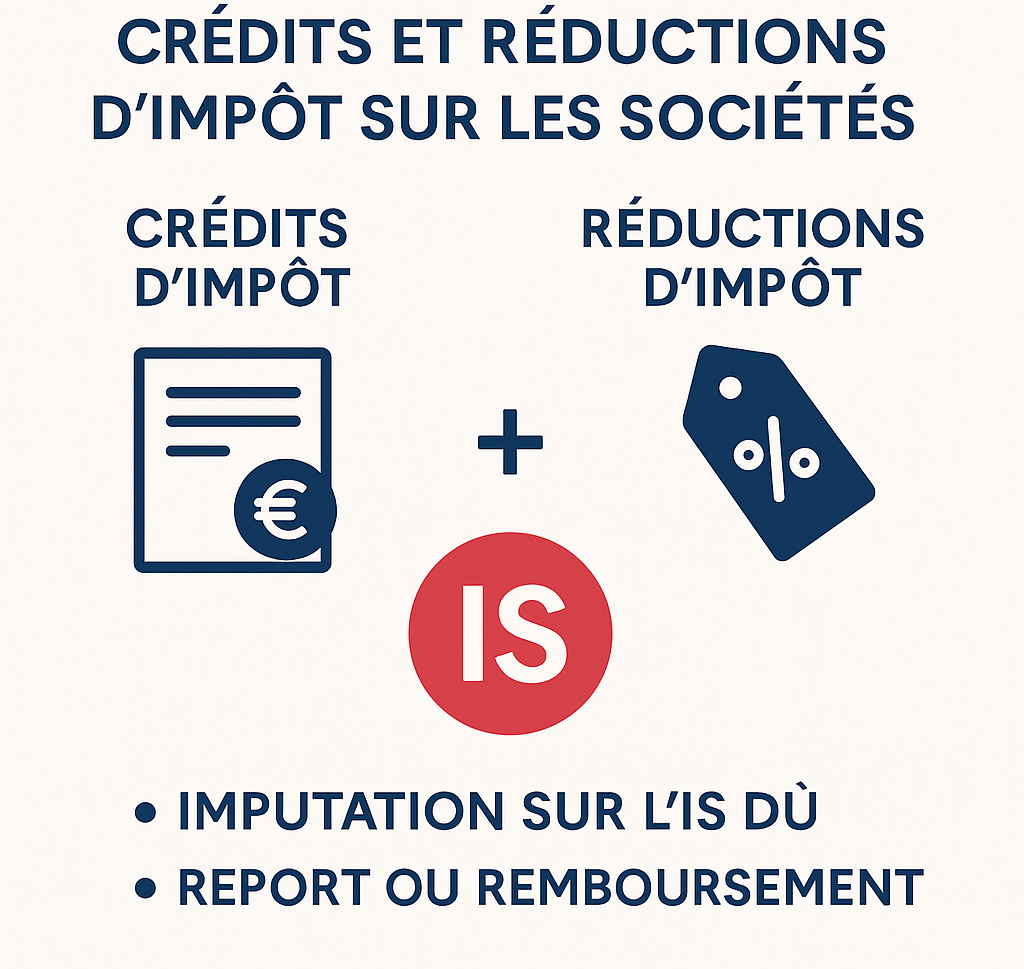

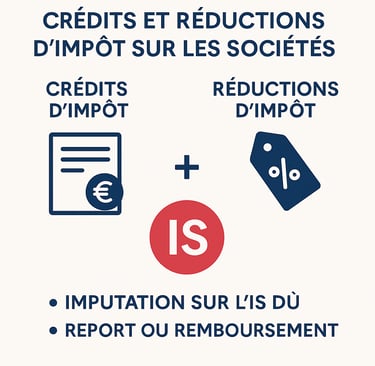

Crédits et réductions d’IS : les bases à connaître

En 2026, les entreprises françaises peuvent encore bénéficier de nombreux mécanismes fiscaux pour alléger leur impôt sur les sociétés :

Réductions d’impôt : imputables sur l’IS dû, mais non remboursables (ex. dons mécénat).

Crédits d’impôt : imputables, reportables et parfois remboursables (ex. CIR, CII, apprentissage).

👉 La distinction reste cruciale pour planifier correctement la fiscalité de votre société.

Les réductions d’IS en 2026

Réduction mécénat (art. 238 bis CGI) : 60 % des dons (plafond 20 000 € ou 0,5 % CA HT).

Réduction pour souscription au capital de PME (investissements).

Réductions sectorielles (cinéma, audiovisuel, etc.).

📌 En 2026, ces réductions demeurent non remboursables mais sont reportables pendant 5 ans.

Les crédits d’impôt maintenus en 2026

Crédit d’impôt recherche (CIR)

Confirmé pour 2026.

Remboursable immédiatement pour PME.

Crédit d’impôt innovation (CII)

Extension CIR, réservé aux PME.

Crédit d’impôt formation du dirigeant

Maintenu, mais attention aux plafonds horaires.

Crédit d’impôt apprentissage

Toujours applicable, sous conditions d’effectif et de diplômes préparés.

Autres crédits spécifiques : métiers d’art, jeux vidéo, production cinématographique.

Nouveautés fiscales prévues pour 2026

Poursuite de la baisse progressive du taux normal de l’IS stabilisé à 25 % depuis 2022 → pas de changement annoncé à ce stade.

Déclaration unique numérique : généralisation des formulaires via téléprocédure (notamment 2069-RCI).

Crédit d’impôt en faveur de la transition énergétique pour les entreprises : certains dispositifs renforcés (à surveiller selon loi de finances 2026).

Imputation, report et remboursement en 2026

Imputation sur l’IS dû : via formulaire 2572.

Report :

Réductions → 5 ans.

Crédits → reportables indéfiniment ou remboursables selon leur nature.

Remboursement : CIR/CII et certains crédits sectoriels.

👉 Exemple : une SELARL ayant généré un excédent de réduction IS en 2024 peut encore l’utiliser jusqu’en 2029.

Exemple pratique actualisé 2026

Année N-2 (2024) : dons mécénat 5 000 € → IS nul → report 5 000 €

Année N-1 (2025) : IS dû 3 000 € → imputation 3 000 € → reste 2 000 € reportables

Année N (2026) : IS dû 4 000 € → imputation 2 000 € → solde IS à payer 2 000 €

Obligations déclaratives renforcées en 2026

Formulaire 2069-RCI obligatoire en cas de crédits/réductions, même non imputés.

Justificatifs numériques : reçus fiscaux, factures, attestations OPCO, à conserver 3 ans minimum.

Points de vigilance pour 2026

Bien distinguer les réductions non remboursables des crédits remboursables.

Suivre la date de naissance des créances (risque de péremption).

Anticiper les évolutions de la loi de finances 2026 qui pourrait introduire de nouveaux dispositifs (transition écologique, innovation).

Conclusion

En 2026, l’optimisation de l’IS passe par une bonne gestion des crédits et réductions d’impôt. Suivi des créances, imputation correcte et anticipation des évolutions fiscales sont essentiels pour les dirigeants de PME.

👉 Vous souhaitez mieux comprendre l’IS et maîtriser la fiscalité de votre entreprise ?

GC FORMA vous propose des formations courtes, interactives et finançables (CPF, OPCO, France Travail), en direct et à distance, animées par des experts-comptables.

01.86.98.13.43

© 2025. All rights reserved.