Add your promotional text...

Cotisations sociales des indépendants en 2026 : toutes les nouveautés à connaître

Réforme des cotisations sociales des indépendants en 2026 : nouvelle assiette sociale, barèmes modifiés, impact sur la retraite et la trésorerie.

12/30/20253 min read

Cotisations sociales des indépendants en 2026 : toutes les nouveautés à connaître

Introduction

L’année 2026 marque une réforme majeure des cotisations sociales des travailleurs indépendants.

Cette évolution porte à la fois sur l’assiette de calcul des cotisations sociales, sur la CSG-CRDS, et sur les barèmes applicables, avec un objectif clairement affiché : simplifier le système et renforcer les cotisations contributives, notamment la retraite.

Concrètement, cette réforme s’appliquera lors de la régularisation des cotisations 2025, après la déclaration des revenus en 2026.

Elle concerne la quasi-totalité des travailleurs non salariés et modifie profondément la manière de comprendre, anticiper et piloter ses charges sociales.

Cotisations sociales des indépendants en 2026 : toutes les nouveautés à connaître

Les objectifs de la réforme des cotisations sociales en 2026

La réforme de l’assiette sociale poursuit trois objectifs principaux :

Simplifier la base de calcul des cotisations

Jusqu’à présent, les indépendants faisaient face à :

une assiette différente pour les cotisations sociales,

une assiette plus large pour la CSG-CRDS,

des calculs complexes et peu lisibles.

👉 En 2026, une seule base de calcul est instaurée pour les cotisations sociales et la CSG-CRDS.

Donner plus de poids aux cotisations contributives

La réforme ne vise pas à augmenter les prélèvements globaux, mais à mieux les répartir :

baisse de la part CSG-CRDS (non contributive),

hausse de la part des cotisations retraite (contributives),

amélioration des droits sociaux individuels des indépendants.

👉 Les indépendants cotisent différemment, mais acquièrent davantage de droits, notamment pour la retraite.

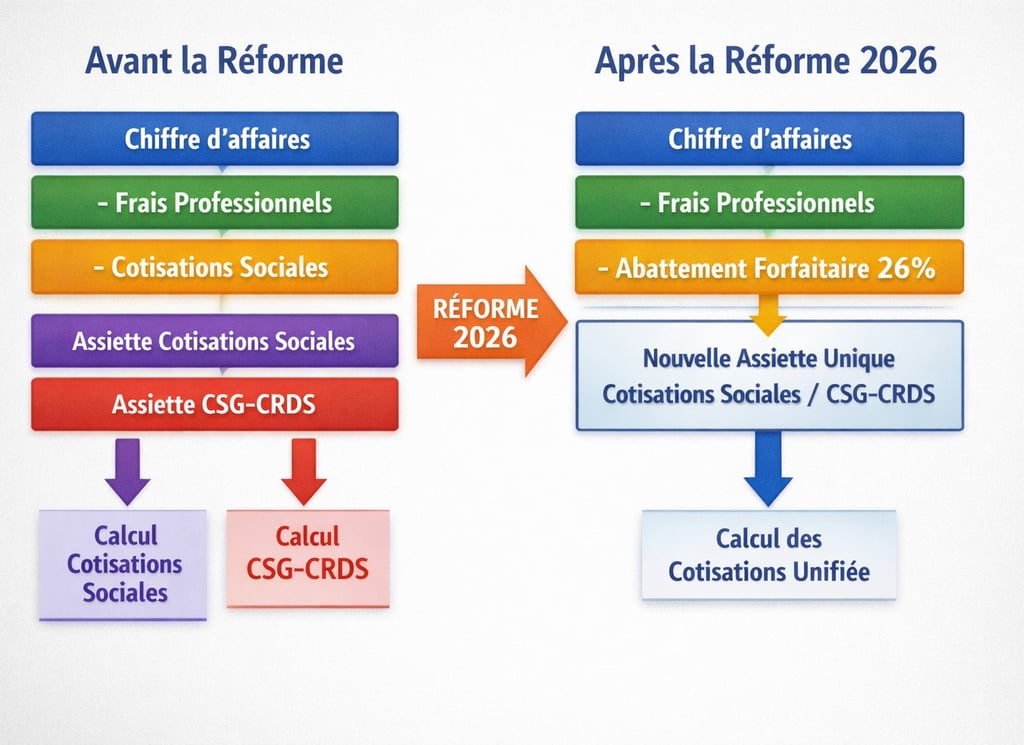

Une assiette sociale unique et simplifiée à compter de 2026

Une base de calcul commune cotisations sociales / CSG-CRDS

À compter de la réforme :

les cotisations sociales,

la CSG-CRDS,

seront calculées sur une seule et même assiette.

👉 Cette assiette correspond à un revenu brut abattu forfaitairement de 26 %.

Fin de la déduction des cotisations sociales dans l’assiette

Avant la réforme :

les cotisations sociales étaient déduites pour le calcul de la CSG-CRDS,

ce qui rendait l’assiette plus élevée et peu lisible.

Désormais :

les cotisations sociales ne sont plus déduites,

un abattement forfaitaire de 26 % s’applique directement.

👉 Le calcul devient plus simple, plus proche du modèle salarié.

Comment est calculée la nouvelle assiette sociale en 2026 ?

Principe général

La réforme consiste à calculer l’ensemble des cotisations et contributions sociales sur :

Un revenu brut avant cotisations sociales, abattu forfaitairement de 26 %.

Définition du revenu brut selon la situation

Le revenu brut correspond :

Entreprises individuelles et gérants à l’IR

→ chiffre d’affaires – charges d’exploitation (hors cotisations sociales et CSG déductible)Entreprises à l’IS (dirigeants)

→ rémunération – frais professionnels réels

→ une part des dividendes est intégrée

👉 Cette réforme concerne artisans, commerçants, professions libérales (réglementées ou non), PAM, à l’exclusion des artistes-auteurs et marins.

Cas particulier des micro-entrepreneurs

⚠️ Important :

les auto-entrepreneurs continuent à déclarer leur chiffre d’affaires mensuellement ou trimestriellement,

leurs cotisations restent calculées directement sur le chiffre d’affaires.

👉 En revanche, pour les travailleurs indépendants au régime micro-fiscal hors auto-entrepreneurs, ce sont toujours les abattements fiscaux spécifiques qui s’appliquent (71 %, 50 % ou 34 %), et non l’abattement de 26 %.

Évolution des barèmes de cotisations sociales en 2026

La réduction de l’assiette de la CSG-CRDS entraîne une révision des taux, afin de maintenir un niveau global de prélèvements équivalent.

Cotisation maladie

Barème aligné pour tous les indépendants

Taux progressif selon les revenus

Nouveau taux plein : 8,5 %

(contre 6,7 % ou 6,5 % auparavant selon les professions)

Cotisations retraite : hausse ciblée et contributive

Artisans, commerçants, professions libérales non réglementées

retraite de base déplafonnée : 0,72 % (au lieu de 0,60 %)

retraite complémentaire :

8,1 % sur la part plafonnée (au lieu de 7 %)

9,1 % au-delà du PASS (au lieu de 8 %)

Professions libérales réglementées (dont PAM)

retraite de base plafonnée : 8,73 % (au lieu de 8,23 %)

Cipav :

11 % sur la part plafonnée

21 % au-delà du PASS

👉 Ces ajustements visent une amélioration des droits retraite.

Quand la réforme entre-t-elle en application ?

📅 Mise en œuvre effective :

en 2026

lors de la déclaration des revenus 2025

avec application des nouveaux barèmes à partir d’avril 2026

👉 Les appels de cotisations 2026 intégreront progressivement ces nouvelles règles.

Pourquoi cette réforme change la gestion des indépendants

Cette réforme rend :

les calculs plus lisibles,

les cotisations plus contributives,

mais la gestion comptable plus stratégique.

👉 Anticiper devient indispensable.

Comment calculer ses cotisations sociales en 2026 quand on est indépendant

Anticiper ses cotisations sociales 2026 avec un tableau de bord mensuel

Erreurs fréquentes sur les cotisations sociales des indépendants en 2026

La réforme des cotisations sociales des indépendants en 2026 marque un changement structurel :

moins de complexité apparente, mais davantage d’enjeux en matière d’anticipation, de trésorerie et de droits sociaux.

🎯 Pour maîtriser ces nouvelles règles et sécuriser votre activité, la formation comptable devient un véritable levier.

👉 Découvrez les formations courtes GC FORMA, à distance et en direct, conçues pour comprendre, calculer et anticiper efficacement vos charges sociales.e

La réforme 2026 simplifie l’assiette sociale et renforce les cotisations contributives des indépendants

01.86.98.13.43

© 2025. All rights reserved.